Er berechnet sich, indem der Jahresüberschuss (oder das EBIT, je nach Variante) durch das durchschnittliche Gesamtvermögen eines Unternehmens dividiert wird. Die Kennzahl wird in Prozent angegeben und zeigt, wie viel Gewinn ein Unternehmen mit jedem Euro an Vermögenswerten erwirtschaftet.

Je höher der ROA, desto effektiver nutzt das Unternehmen seine Ressourcen zur Generierung von Gewinn. Die Kennzahl eignet sich besonders gut für den Vergleich kapitalintensiver Unternehmen, da sie unabhängig von der Kapitalstruktur ist – anders als zum Beispiel die Eigenkapitalrendite (ROE), die stark vom Verschuldungsgrad beeinflusst wird. Häufig findet der ROA Anwendung in der Unternehmensbewertung, Effizienzanalyse und beim Branchenvergleich, insbesondere bei Industrie-, Energie- oder Infrastrukturunternehmen mit hohem Anlagevermögen.

Was ist der Return on Assets?

Der Return on Assets (ROA) misst die Fähigkeit eines Unternehmens, mit seinem gesamten eingesetzten Vermögen Gewinn zu erwirtschaften. Dabei bezieht sich das „Asset“ auf das durchschnittliche Gesamtvermögen (engl. total assets), also auf die Summe aus Eigen- und Fremdkapital-finanzierten Ressourcen, die dem Unternehmen für operative und strategische Zwecke zur Verfügung stehen.

Die Kennzahl beantwortet die zentrale Frage: Wie viel Gewinn erzielt ein Unternehmen mit jedem investierten Euro in seine Vermögensbasis – unabhängig davon, ob dieser Euro durch Kredite oder Eigenkapital finanziert wurde? Dadurch liefert der ROA einen ungeschönten Blick auf die betriebliche Effizienz, ohne Verzerrung durch Verschuldung oder Finanzstruktur.

Ein ROA von beispielsweise 8 % bedeutet, dass das Unternehmen mit jedem Euro an Vermögenswerten 8 Cent Gewinn erwirtschaftet hat. Der Fokus liegt dabei auf dem Verhältnis zwischen operativer Leistung und eingesetzten Ressourcen – also darauf, wie gut das Management Vermögenswerte wie Maschinen, Anlagen, Lagerbestände oder immaterielle Güter nutzt, um einen positiven Return zu erzielen.

Je nach Kontext wird der ROA auf Basis des Nettoergebnisses, seltener auch auf Basis des EBIT (Ergebnis vor Zinsen und Steuern) berechnet – letzteres vor allem, um die operative Leistung isoliert von steuerlichen oder finanziellen Effekten zu beurteilen.

Die Kennzahl ist besonders hilfreich bei:

- Vergleichen zwischen Unternehmen mit unterschiedlicher Kapitalstruktur

- Beurteilung der Gesamteffizienz von kapitalintensiven Geschäftsmodellen

- Langfristigen Analysen der Rentabilitätsentwicklung eines Unternehmens

ROA Formel

Die klassische Formel zur Berechnung des Return on Assets (ROA) lautet:

Dabei gilt:

- Jahresüberschuss: Der Nettogewinn nach Steuern eines Geschäftsjahres

- Durchschnittliches Gesamtvermögen: Der arithmetische Mittelwert aus den Gesamtvermögenswerten zu Beginn und Ende des betrachteten Zeitraums

In alternativen Varianten, insbesondere bei internationalen Vergleichen oder zur Fokussierung auf operative Effizienz, kann anstelle des Jahresüberschusses auch das EBIT (Earnings Before Interest and Taxes) verwendet werden:

Welche Variante sinnvoll ist, hängt vom Analyseziel ab. Die Nettoform berücksichtigt die Kapitalstruktur und Steuerlast, während die EBIT-Variante den Fokus auf das Kerngeschäft legt.

Wie berechnet man den ROA?

Um den Return on Assets (ROA) zu berechnen, benötigst du zwei zentrale Werte aus dem Jahresabschluss eines Unternehmens:

- Den Jahresüberschuss (oder alternativ das EBIT, je nach Analyseziel)

- Das durchschnittliche Gesamtvermögen des betrachteten Zeitraums

Das durchschnittliche Gesamtvermögen ergibt sich dabei aus:

Beispiel:

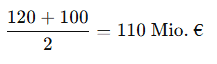

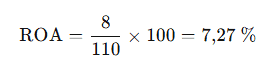

Ein Unternehmen weist im Geschäftsjahr einen Jahresüberschuss von 8 Mio. € aus. Das Gesamtvermögen betrug zum Jahresbeginn 120 Mio. € und zum Jahresende 100 Mio. €.

1. Durchschnittliches Gesamtvermögen:

2. ROA-Berechnung:

Das bedeutet: Das Unternehmen hat mit jedem eingesetzten Euro an Vermögen 7,27 Cent Gewinn erwirtschaftet.

EBIT-Variante:

Wenn du stattdessen das EBIT von z. B. 12 Mio. € einsetzt, ergibt sich:

Diese Version zeigt die operative Kapitalverwertung – unabhängig von Steuern und Zinsaufwand – und ist besonders relevant bei internationalen oder branchenübergreifenden Vergleichen.

Return on Assets Bedeutung

Der Return on Assets (ROA) ist eine bedeutende Kennzahl zur Beurteilung der Gesamtkapitalrentabilität eines Unternehmens. Er zeigt, wie effizient ein Unternehmen seine gesamten Vermögenswerte einsetzt, um Gewinne zu erwirtschaften – unabhängig davon, ob diese durch Eigenkapital oder Fremdkapital finanziert wurden.

Warum ist der ROA wichtig?

- Kapitalallokation bewerten:

Der ROA liefert Investoren, Analysten und dem Management eine klare Einschätzung, wie gut das Unternehmen seine Ressourcen nutzt. Ein hoher ROA deutet darauf hin, dass das Unternehmen mit vergleichsweise wenig Kapital eine überdurchschnittliche Wertschöpfung erzielt. - Vergleichbarkeit über Kapitalstrukturen hinweg:

Im Gegensatz zur Eigenkapitalrendite (ROE), die durch hohe Verschuldung verzerrt werden kann, bietet der ROA eine neutralere Perspektive, da er das gesamte Vermögen betrachtet – unabhängig davon, wie es finanziert wurde. - Indikator für operative Effizienz:

Besonders bei kapitalintensiven Branchen (z. B. Industrie, Energie, Transport) ist der ROA ein wertvoller Maßstab dafür, wie produktiv Anlagen und Investitionen genutzt werden. - Frühwarnsystem bei strukturellen Problemen:

Ein dauerhaft niedriger oder sinkender ROA kann auf ineffiziente Vermögensnutzung, Fehlinvestitionen oder operative Schwächen hindeuten – selbst wenn der Gewinn wächst. - Benchmarking innerhalb der Branche:

Innerhalb derselben Branche hilft der ROA dabei, Unternehmen mit überlegener Kapitalnutzung zu identifizieren – etwa, um die besten Geschäftsmodelle oder das leistungsfähigste Management zu erkennen.

Die Aussagekraft des ROA hängt stark von der Branche ab. Ein „guter“ ROA-Wert liegt je nach Geschäftsmodell oft zwischen 3 % und 10 %, in kapitalarmen, margenstarken Sektoren (z. B. Software) können deutlich höhere Werte erreicht werden.

Wie interpretiert man den ROA?

Die Interpretation des Return on Assets (ROA) richtet sich nach der Frage: Wie viel Gewinn erzielt ein Unternehmen gemessen an seinem gesamten eingesetzten Vermögen? Ein höherer ROA bedeutet, dass ein Unternehmen mit weniger Kapital mehr Gewinn erwirtschaftet – also effizienter wirtschaftet.

Grundsatz:

Je höher der ROA, desto effizienter die Kapitalnutzung.

Ein ROA von 10 % bedeutet: Jeder Euro an Vermögenswerten hat 10 Cent Gewinn generiert.

Was ist ein „guter“ ROA?

Es gibt keinen absoluten Schwellenwert, der für alle Unternehmen gilt – die Interpretation hängt stark von der Branche und dem Geschäftsmodell ab:

| Branche | Typischer ROA |

|---|---|

| Software / Digital | > 15 % (sehr gut) |

| Industrie / Maschinenbau | 5 % – 10 % |

| Energie / Versorger | 2 % – 6 % |

| Handel / Konsumgüter | 4 % – 8 % |

| Banken / Versicherungen | Spezialkennzahlen wie ROE dominieren |

ROA im Zeitverlauf

Ein steigender ROA deutet auf verbesserte Effizienz hin – z. B. durch optimierte Prozesse, bessere Investitionsentscheidungen oder profitable Produktlinien. Ein sinkender ROA kann hingegen ein Warnsignal sein – etwa für Überinvestitionen, veraltete Anlagen oder stagnierende Margen.

Anwendungsgebiete des ROA

Der Return on Assets (ROA) gehört zu den wichtigsten Effizienzkennzahlen der Unternehmensanalyse und wird in verschiedenen Kontexten eingesetzt – sowohl von Investoren als auch vom Management und Analysten. Er hilft dabei, Rentabilität, Kapitalnutzung und unternehmerische Leistung differenziert zu beurteilen.

1. Fundamentalanalyse und Aktienbewertung

Für Anleger und Analysten dient der ROA als Instrument zur Beurteilung der betrieblichen Effizienz und zur Identifikation unterbewerteter oder überdurchschnittlich geführter Unternehmen. Er wird häufig im Rahmen von Unternehmensvergleichen, Aktien-Screenings oder bei der Bewertung von Turnaround-Kandidaten herangezogen.

2. Branchenvergleiche

Weil der ROA unabhängig von der Kapitalstruktur ist, eignet er sich hervorragend für Vergleiche zwischen Unternehmen innerhalb einer Branche, insbesondere wenn diese unterschiedlich stark verschuldet sind. So lässt sich erkennen, welche Geschäftsmodelle den besten Ertrag je investiertem Vermögenswert liefern.

3. Effizienzanalyse und Performance-Controlling

Im internen Controlling wird der ROA verwendet, um:

- Kapitalbindung zu hinterfragen

- Investitionsentscheidungen zu bewerten

- Standorte oder Geschäftsbereiche zu vergleichen

Ein Bereich mit niedrigem ROA kann darauf hinweisen, dass Vermögenswerte nicht effizient genutzt oder überdimensioniert sind.

4. Renditevergleich bei alternativen Strategien

Der ROA erlaubt es, verschiedene strategische Optionen (z. B. Automatisierung vs. manuelle Fertigung, Zukauf vs. Eigenentwicklung) auf ihren Kapitalertrag hin zu prüfen. Er hilft damit bei der Auswahl der rentabelsten Kapitalverwendung.

5. Bewertung von Management-Leistung

Da der ROA unabhängig von Finanzierungshebeln ist, bietet er eine solide Basis zur Beurteilung der operativen Managementqualität – insbesondere bei kapitalintensiven Unternehmen, wo sich operative Exzellenz besonders stark im Vermögenseinsatz widerspiegelt.

6. Kreditwürdigkeitsprüfung und Bankenrating

Kreditgeber und Ratingagenturen nutzen den ROA als Indikator für die Fähigkeit eines Unternehmens, mit bestehenden Ressourcen nachhaltig Gewinn zu erzielen – eine wichtige Grundlage für Bonitätsbewertung und Risikoabschätzung.

Unterschied ROA vs. ROE

Der ROA (Return on Assets) und der ROE (Return on Equity) sind beides Rentabilitätskennzahlen – sie messen jedoch unterschiedliche Aspekte der Unternehmensleistung:

- ROA zeigt, wie effizient das Unternehmen sein gesamtes Vermögen nutzt, um Gewinn zu erwirtschaften – unabhängig von der Finanzierungsquelle.

- ROE hingegen betrachtet nur das Eigenkapital und misst, wie stark sich das eingesetzte Eigenkapital für die Anteilseigner verzinst.

| Merkmal | ROA (Return on Assets) | ROE (Return on Equity) |

|---|---|---|

| Bezug | Gesamtvermögen | Eigenkapital |

| Aussagekraft | Effizienz aller eingesetzten Mittel | Rentabilität für Eigenkapitalgeber |

| Einfluss von Schulden | Neutral gegenüber Verschuldung | Stark beeinflusst durch Verschuldung |

| Zielgruppe | Analysten, Management, Kreditgeber | Aktionäre, Investoren |

| Risikoaspekt | Zeigt betriebliche Effizienz | Zeigt Hebelwirkung (Leverage-Effekt) |

ROA ist besonders geeignet, um die operative Effizienz zu messen, während der ROE die Kapitalrendite für Aktionäre widerspiegelt – bei hoher Verschuldung kann der ROE stark steigen, obwohl die betriebliche Leistung (ROA) konstant bleibt. Beide Kennzahlen ergänzen sich daher sinnvoll.

Nachteile des ROA

Trotz seiner Aussagekraft hat der ROA auch Einschränkungen. Er berücksichtigt nicht, wie das Vermögen finanziert wurde, wodurch wichtige Unterschiede in der Kapitalstruktur zwischen Unternehmen ausgeblendet werden. Zudem kann der ROA bei stark anlageintensiven Geschäftsmodellen durch hohe Buchwerte verzerrt wirken – besonders wenn alte Vermögenswerte bereits abgeschrieben, aber weiterhin produktiv sind. Auch immaterielle Werte wie Marken, Patente oder Know-how bleiben bei der Bilanzierung häufig unberücksichtigt, was zu einer Unterschätzung der tatsächlichen Vermögensbasis führen kann. Darüber hinaus schwankt der ROA je nach Wahl der Bezugsgröße (Net Income vs. EBIT), was seine Vergleichbarkeit einschränkt, wenn keine einheitliche Definition verwendet wird.